Eine weitere Ausgabe der Veröffentlichungsreihe Marktaspekte. In kurzen und prägnanten Beiträgen beleuchten wir aktuelle sowie andere wesentliche Ereignisse des Immobilienmarktes. Heute beschäftigt uns das Thema „Möbliertes Wohnen in Deutschland und Berlin: Vom Nischenmarkt zum Trendthema„.

Möbliertes Wohnen in Deutschland und Berlin

Möbliertes Wohnen – also das Vermieten vollständig ausgestatteter Wohnungen für einige Monate bis zu zwei Jahren – hat sich in Deutschlands Metropolen vom Randsegment zum festen Bestandteil des Mietmarkts entwickelt. Noch vor einem Jahrzehnt machten solche „readyto-move-in“-Angebote kaum wahrnehmbare Anteile aus; heute dominiert das Schlagwort „möbliert“ in vielen Online-Inseraten in Berlin und prägt auch die übrigen Top-7-Städte (Hamburg, München, Köln, Frankfurt a. M., Düsseldorf, Stuttgart).

Drei Treiber des Trends: Mobilität, Plattformen und Regulierungslücken

Hinter diesem Boom stehen drei Kräfte: die wachsende internationale Mobilität von Fach- und Projektkräften, digitale Plattformen, die Angebot und Nachfrage schnell zusammenbringen, und eine Regulierungslücke, dank der Vermieter bei befristeten Ausstattungsmieten weitgehend frei kalkulieren können. Dieser Artikel beleuchtet, auf Basis von Inseratsdaten, die zeitliche Dynamik des Segments, vergleicht die Metropolen mit dem übrigen Bundesgebiet und zoomt anschließend auf Berlin – Deutschlands „Hotspot“ für möbliertes Wohnen.

Methodik: Inseratsdaten 2015–2024 im Fokus

Für die Analyse wurden Angebotsdaten zwischen 2015 und 2024 ausgewertet. Es handelt sich um Online-Inserate für Neuvermietungen. Die Auswertung erfolgt für die Top-7-Städte einzeln sowie aggregiert für das restliche Bundesgebiet. Analysegegenstand ist die Angebotsmiete pro Quadratmeter, Mietaufschläge werden als der Quotient aus Median-Quadratmeterpreis möbliert und unmöbliert desselben Jahres berechnet.

Von der Nische zum Pandemieschub

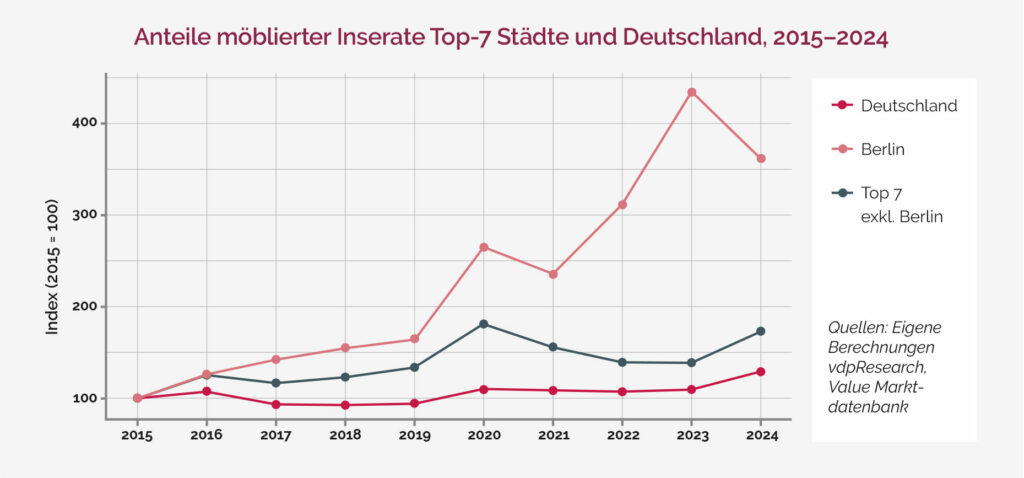

Grafik 1 zeigt die Entwicklung des Anteils der möblierten Annoncen an allen Angeboten zwischen 2015 und 2024 für die Top7 Städte und den Rest Deutschlands. Zur besseren Vergleichbarkeit der Entwicklung sind die Werte auf 2015 = 100 normiert. Zwischen dem Beginn der Beobachtungsperiode 2015 und 2019 ändern sich die Anteile der möblierten Annoncen nur geringfügig. Die einzelnen Ausgangsanteile variieren zwischen 5 % (Berlin, Hamburg und Rest Deutschlands) 9–11 % in Düsseldorf Köln und Stuttgart und über 13 % in München und Frankfurt am Main. Insgesamt betrachtet sind die Anteile aber relativ stabil und möbliertes Wohnen ist in dieser Zeitperiode eher ein Nischenmarkt.

Im Jahr der Pandemie gab es einen starken Anstieg in allen Top-7 Metropolen, und mit Abschlägen auch im Rest Deutschlands.

Es lässt sich vermuten, dass die rasch gestiegene Nachfrage nach temporären Home-Office-Lösungen einer der zentralen Gründe für den starken Anstieg ist. 2021 normalisieren sich die Werte etwas, doch sie fallen nicht mehr auf das Vorkrisenniveau zurück – ein klassischer „Level Shift“.

Berlin setzt sich ab: Dynamik und Mietaufschläge im Überblick

Seit 2020 springt auch die zunehmende Divergenz zwischen Berlin und den anderen Märkten ins Auge. Bereits bis zu diesem Jahr war der Anteil möblierter Annoncen hier im Vergleich zu 2015 um 250 % gestiegen. Getragen von starken Mietsteigerungen und weiterhin gegebener hoher Nachfrage nach Wohnraum stieg der Anteil bis 2023 weiter, bis er knapp ein Viertel aller aufgegebenen Anzeigen ausmachte.

Stabile Entwicklung im Rest Deutschlands – mit Ausnahmen

Während sich die Lage in Berlin am aktuellen Rand der Daten etwas beruhigt, fällt der Anstieg des möblierten Wohnens in den restlichen Metropolen in 2024 wieder stärker aus. Der Anteil im Rest Deutschlands stieg dagegen über den gesamten Betrachtungszeitraum nur um knapp 40 %. Diese Entwicklung spiegelt das Gewicht der vielen mittelgroßen und regionalen Mietmärkte, in denen möbliertes Wohnen zwar wächst, aber weiterhin ein Nischenprodukt bleibt.

In Summe offenbart die Analyse drei Befunde: erstens eine stetige, aber gedämpfte Grunddynamik außerhalb der Metropolen; zweitens einen pandemiebedingten Sondereffekt, der alle Großstädte kurzzeitig erfasste; und drittens die strukturelle Entkopplung Berlins, das inzwischen ein eigenes Preis- und Angebotsregime ausbildet.

Keine Stadt illustriert den Vormarsch möblierten Wohnens deutlicher als die Hauptstadt. In Berlin waren in der Spitze knapp 25 % aller Anzeigen für möblierte Wohnungen. Der Anteil hat sich also im Analysezeitraum mehr als vervierfacht. Auch die Mietaufschläge variieren stark: 2022 wurde für möblierte Wohnungen ein Aufschlag von bis zu 100 % fällig. Seitdem sind die Aufschläge wieder leicht rückläufig.

Der Berliner Wohnmarkt im Detail: Hot-Spots und Unterschiede

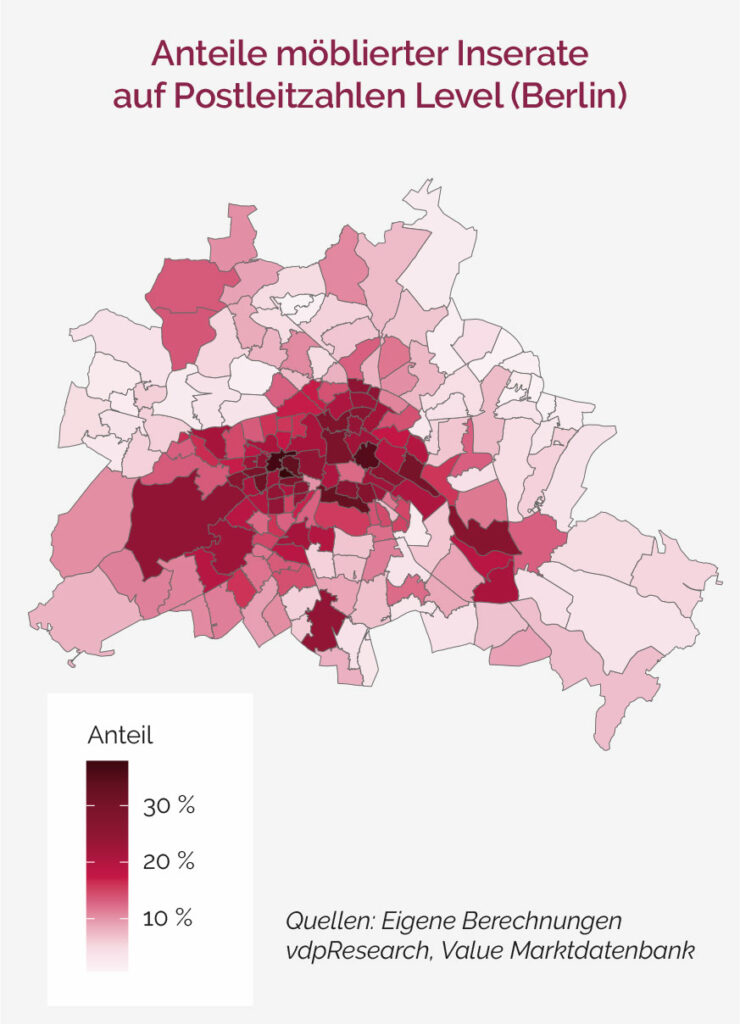

Der Verdacht liegt nahe, dass die Vorherrschaft möblierten Wohnens in einer Stadt der Größe Berlins auch innerhalb des Stadtgebiets kleinräumige Unterschiede aufweist. Grafik 2 zeigt daher den Anteil der Angebote für möbliertes Wohnen an allen Anzeigen für alle Berliner Postleitzahlengebiete in den letzten fünf Jahren. Je dunkler die Farbe, desto höher die Quote; helles Rot signalisiert Werte unter zehn Prozent.

Zwei Hot-Spots springen ins Auge und verstärken das Bild Berlins als eine duozentristische Metropole: In der Innenstadt vom Bundestag bis nach Friedrichhain-Kreuzberg sowie in der alten City West rund um den Kurfürstendamm sind die Anteile innerhalb Berlins am höchsten. Auch insgesamt konzentriert sich das möblierte Wohnen auf die begehrten Lagen innerhalb des S-Bahn Rings. In den Außenbezirken nimmt die Konzentration an Anzeigen für möbliertes Wohnen schnell ab und nähert sich eher dem Durchschnitt der restlichen Bundesrepublik an.

Ursachen für die Berliner Sonderentwicklung

Zwei Faktoren verstärken das Aufkommen des möblierten Wohnens in besonderem Maße: Spezialisierte Betreiber von Serviced-Apartment Ketten transformieren leerstehende Büros in Mikro-Apartments an Knotenpunkten wie Warschauer Straße oder Zoologischer Garten. Seit das Zweckentfremdungsverbot Ferienwohnungen eindämmt, weichen viele Vermieter zudem auf befristete, möblierte Sechs-Monats-Verträge aus. Damit unterliegen sie nicht der Mietpreisbremse. Angesichts der ungebrochenen Nachfrage nach Wohnraum diskutiert der Berliner Senat eine verpflichtende Offenlegung des Möblierungszuschlags und die Deckelung kurzer Laufzeiten.

Fazit: Wachstum, Herausforderungen und politische Implikationen

Möbliertes Wohnen hat sich in den Top-7-Städten binnen weniger Jahre vom Randphänomen zur prägenden Marktgröße entwickelt. In nur zehn Jahren stieg der Inserateanteil in den sieben größten Städten von 7 auf 16 %. Berlin markiert mit knapp 25 % den Extremwert und zeigt, wohin sich andere Metropolen bewegen könnten. Gleichzeitig liegen die Quadratmeterpreise für möbliertes Wohnen in den Top7 im Schnitt 50 % über klassischen Mieten; in Berlin betrug die Differenz in der Spitze sogar mehr als das Doppelte. Solange hochmobile Erwerbsbiografien, unzureichende Neubautätigkeit und regulatorische Schlupflöcher zusammentreffen, bleibt das Premium für Bezugsfertigkeit hoch. Für die Wohnungspolitik stellt sich daher die Doppelaufgabe, flexible Wohnformen zu ermöglichen und zugleich den dauerhaften Mietmarkt vor weiterer Verknappung zu bewahren.