Büroinvestmentmarkt im Schatten höherer Zinsen

Dr. Franz Eilers

Eine weitere Ausgabe der Veröffentlichungsreihe Marktaspekte. In kurzen und prägnanten Beiträgen beleuchten wir aktuelle sowie andere wesentliche Ereignisse des Immobilienmarktes. Heute beschäftigt uns das Thema „Büroinvestmentmarkt im Schatten höherer Zinsen“.

Nachfrageebbe auf dem Investmentmarkt

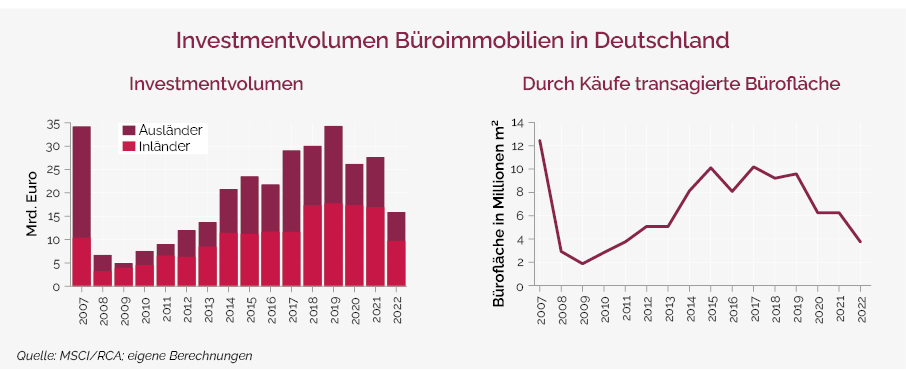

Über Jahre waren in- und ausländische Anleger sehr stark an in Deutschland gelegenen Büroimmobilien interessiert. So kam es in der der Pandemie vorausgehenden Zeit nach der Finanzmarktkrise zu einem nahezu kontinuierlichen Anstieg der Mittelzuflüsse, die mit rund 35 Mrd. € im Jahr 2019 ihren vorläufigen Höhepunkt erreichten. Darauf folgten zwei Pandemiejahre, mit einer abgeschwächten, aber gemessen am mittelfristigen Durchschnitt noch immer hohen Investmenttätigkeit. Das hat sich im letzten Jahr spürbar verändert. Nach Angaben von MSCI Real Capital Analytics ebbten im Jahr 2022 die Mittelzuflüsse auf etwa 15,8 Mrd. € ab, nach 27,5 Mrd. € im Jahr zuvor.

Für diesen Rückgang gibt es eine Reihe plausibler Erklärungen, die Entwicklung der Kredit- und Kapitalmarktzinsen nimmt diesbezüglich aber eine zentrale Rolle ein. Immobilienwerte sind aufgrund ihrer Langlebigkeit sehr zinsreagibel. Deshalb profitierte der Büroinvestmentmarkt nach der Finanzmarktkrise in besonderer Weise von fallenden bzw. von dem bis Ende 2021 anhaltenden Niedrigzinsumfeld. Niedrige Zinsen führen dazu, dass die für die weitere Zukunft erwarteten Mieteinnahmen in erheblichem Umfang zum aktuellen Objektwert beitragen. Je niedriger die Zinsen sind und je mehr hierdurch der Diskontierungszinssatz reduziert wird, desto höher ist der Gegenwartswert der Immobilie.

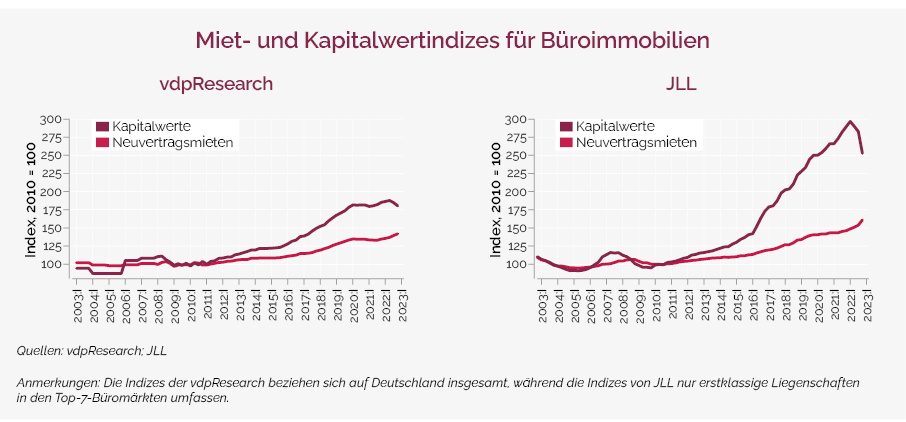

Zugleich gehen mit niedrigen Kredit- und Kapitalmarktzinsen geringe Fremdmittelkosten und – alles andere gleich – hohe Renditedifferenzen einher. Seit dem zweiten Quartal 2022 sind die Büroinvestmentmärkte auf steigende Kredit- und Kapitalmarktzinsen sowie auf steigende Liegenschaftszinsen und Nettoanfangsrenditen eingestimmt. Das zeigen gleichermaßen der von vdpResearch ermittelte Index der Liegenschaftszinsen für Büroimmobilien und die Nettoanfangsrenditen für erstklassige Büroimmobilien von JLL, wobei die zyklische Dynamik der JLL-Größe wesentlich ausgeprägter ist.

Steigende Liegenschaftszinsen und Anfangsrenditen entsprechen unter sonst gleichen Bedingungen sinkenden Kapitalwerten. War der Anstieg von Liegenschaftszinsen und Anfangsrenditen im vergangenen Jahr zunächst gradueller Art, hat er zuletzt deutlich an Dynamik gewonnen. Entsprechend haben die Kapitalwerte, die hier über dem Quotienten aus Reinertrag und Liegenschaftszins (Anfangsrendite) berechnet werden, trotz anziehender Mieten zum Jahresende 2022 nachgegeben. Das gilt vor allem für erstklassige Objekte in den Top-7-Büromärkten, die durch JLL erfasst werden. Aber auch die sich auf Deutschland insgesamt beziehenden Daten von vdpResearch zeigen, dass die Marktteilnehmer auf den Büroinvestmentmärkten vor dem Hintergrund höherer Zinsen und einer nachlassenden Investmentnachfrage dabei sind, sich preislich neu auszurichten. Wie lange dieser Prozess anhalten wird, ist offen. Sicher ist, dass weiterer Abwärtsdruck auf die Kapitalwerte vorerst nur mit hohen Nettomieteinnahmen verhindert werden kann.

Autor